【製造業の経営】#07:労働分配率から視る製造業

・労働分配率とは何か

日々の事業活動を通じて企業が生み出す付加価値は、人件費や企業の内部留保、賃貸料や税金の支払いなど、さまざまな要素に振り分けられます。このうち人件費に付加価値をどれだけ分配したのかを表す指標が「労働分配率」です。

労働分配率は適正な水準に保つことが大切で、高すぎても低すぎてもよくありません。例えば、給与が高くて労働分配率が高ければ従業員の士気は上がりますが、人件費が増えると企業経営の足かせになる場合があり、設備投資に十分な資金を割けなくなる可能性があります。

労働分配率(%) = 人件費 ÷ 付加価値 × 100

付加価値とは

「付加価値」とは、会社が新たに生み出した価値のことで、計算方法には控除法と加算法の2つの方法があります。

簡便な計算式を用いる控除法は中小企業向けで、中小企業庁方式とも呼ばれる計算方法です。一方、個々の要素を計算して加算する加算法は日銀方式と呼ばれ、大企業向けの計算方法になります。

控除法:付加価値 = 売上高 – 外部購入価額

加算法:付加価値 = 人件費 + 賃貸料 + 税金 + 他人資本利子 + 当期純利益

労働分配率と労働生産性の関係

労働投入量に対してどれほどの付加価値を生み出せているのかを表す指標が労働生産性で、以下の計算式で求められます。

労働生産性 = 付加価値 ÷ 従業員数

労働生産性とは従業員1人あたりの付加価値であり「会社の稼ぐ力」を表す指標です。

労働分配率と労働生産性の関係は、次の式で表されます。

労働分配率 × 労働生産性 ÷ 100 = (人件費 ÷ 付加価値 × 100) × (付加価値 ÷ 従業員数) ÷ 100

= 人件費 ÷ 従業員数 = 1人あたり人件費

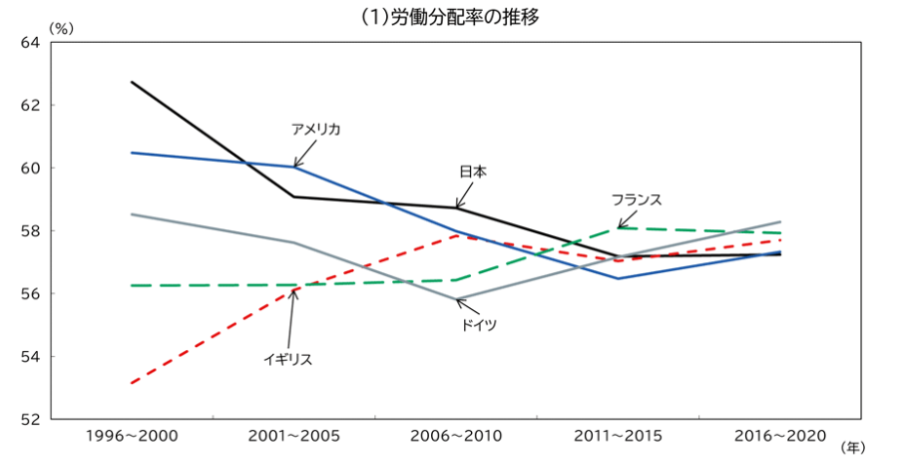

・労働分配率の推移

労働分配率は一定を維持してきたが、ここにきて低下傾向を示している。その背景には、どのような社会的・経済的な要因があるのだろうか。 全産業ベースの労働分配率は、2010年の71.0%から2021年には65.1%へと低下した。(コロナによる一時的な上昇を除く。 )

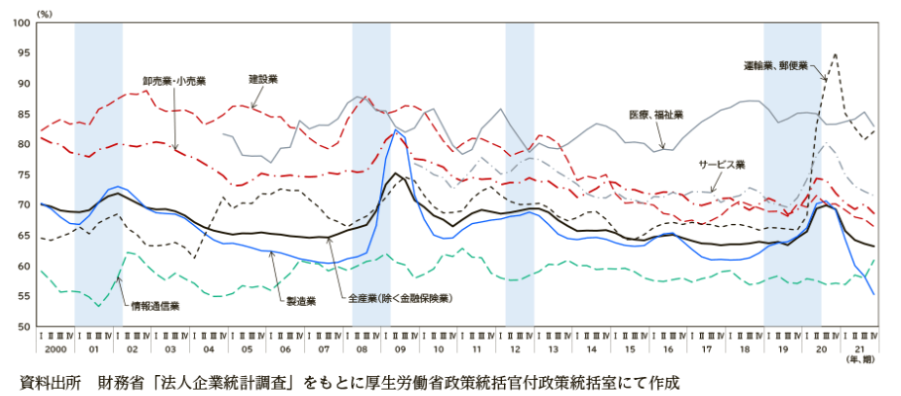

産業別の推移

産業別にみると、バブル期は日本経済を牽引した製造業・建設業で大幅な落ち込みになっており、運輸・郵便業では寧ろ顕著な上昇になっている。

製造業については、グローバルな価格競争で人件費を削ってきた経緯と積極的な自働化や省力化への投資により人件費を抑制してきた背景がある。また、少子化や労働者の製造業離れも、結果として労働分配率を低下させた要因である。

製造業:70.2% → 61.8%, 著しい低下。

サービス業:78.3% → 77.2%, 高水準を維持。

建設業:87.3% → 68.5%, 大幅な低下。

運輸・郵便業:72.9% → 84.4%, 顕著な上昇。

情報通信業:58.7% → 58.0%, もともと低水準で微減。

分配率低下の原因

また、日本の分配率低下の主要な原因は、自営業主の所得(混合所得)の減少や、中小企業経営者の報酬(役員給与・賞与)の減少でる。これは、伝統的な家族経営から法人への移行、あるいは中小企業の退出といった自営業部門の構造変化が、マクロの分配率低下という形で統計上に投影されていることを意味している。

特に大企業に見られる傾向だが、過去20年間の企業行動のデータは、日本企業が稼ぎ出した収益を設備投資や人件費(賃金)へ十分に還元せず、財務の安全性や株主還元を優先して内部留保(利益剰余金)や配当金の支払いに振り向けてきた実態を示している。

2003年から2023年にかけての20年間において、企業の経常利益が増加する中で、配当および内部留保は経常利益の増加を上回る極めて高いペースで累積した。

これらの資金が、戦略的に投資されていたら、今の日本経済も多少は違っていたのではないだろうか。

・グローバルにおける労働分配率の動向と二極化

日本の状況において特徴的なのは、単に「時間当たりGDP(労働生産性)が国際的に低い」という問題にとどまらず、人件費がそれ以上に低い水準に抑え込まれているため、結果として分配率が国際競争の中で最低水準へと押し下げられている点にある 。

米国との比較

さらに、米国と日本の分配行動には、景気循環局面における顕著な差が存在する 。米国では景気拡大期において、企業が新たに創出した付加価値増加分の過半を労働者へと積極的に分配し、これが家計の購買力向上および消費拡大を通じて、自律的で強靭な景気回復を支える構造を持っている 。

これに対して日本企業では、好況期であっても分配が限定的であり、家計所得が十分に増加しない結果、内需主導の成長が停滞し、長期的な低成長から抜け出せないという悪循環に陥っている 。

各国の状況

有意な低下を示す国々:ドイツ、日本、米国

安定・上昇を示す国々:フランス、イタリア、英国