【製造業の経営】#03:製造業再興のためのROIC(投下資本利益率)向上施策

ROICとは何か:真の収益力を測る「物差し」

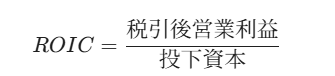

ROIC(Return on Invested Capital:投下資本利益率)は、株主資本と有利子負債の合計(投下資本)に対し、本業でどれだけ効率的に「税引後営業利益」を稼ぎ出したかを示す指標です。

ROE(自己資本利益率)が財務レバレッジの影響を受けやすく、ROA(総資産利益率)が本業以外の資産を含んでしまうのに対し、ROICは「事業そのものの稼ぐ力」を最もダイレクトに可視化できる指標として注目されています。このROICが資本コスト(WACC)を上回っているかどうかが、企業価値向上の分水嶺となります。

日本の製造業が直面する現状と課題

世界の製造業と比較すると、日本のROICは改善傾向にあるものの、依然として欧米に遅れをとっています。

| 地域 | 推定ROIC水準 |

| アメリカ | 約 14% |

| EU | 約 10% |

| 中国 | 約 9% |

| 日本 | 約 9% |

現在の低いROIC水準は、製造業において「負のスパイラル」を生む要因となっています。

- 既存事業の低収益化: DXの遅れによる生産性の停滞、原材料費高騰の価格転嫁不足。

- 将来投資の停滞: 営業キャッシュフローの不足により、成長の源泉である研究開発や設備更新に大胆な投資ができない。

この状況を打破し、製造業を再興するためには、以下の2軸での対策が急務です。

収益性向上のための具体的アクション

1. 「価格決定権」の奪還と人材配置

原材料費や人件費の高騰を適切に製品価格へ反映させることは、もはや「努力目標」ではなく「生存戦略」です。

- 交渉力の強化: 値決め交渉を現場任せにせず、市場動向を分析し、論理的に価格改定を遂行できる優秀な人材をフロントラインに配置する必要があります。

- 高付加価値化: 単なるコストアップの転嫁に留まらず、顧客価値に基づいたプライシング戦略への転換が求められます。

2. 現場生産性の徹底改善

並行して、労働生産性や設備稼働率の向上による「コスト効率の最適化」も不可欠です。

- DXによる可視化: 生産現場のデータをリアルタイムで把握し、ボトルネックを特定・解消する体制を構築します。

- 資産効率の意識: 現場レベルでも「在庫(棚卸資産)」が投下資本の一部であることを再認識し、リードタイム短縮による資産圧縮を図ります。

投資判断の基準としてのROIC活用

設備投資や事業投資の際、単なる「売上規模」や「利益額」だけでなく、「投資に対するROICがハードルレート(資本コスト)を超えているか」を厳格に評価すべきです。

特に大規模プロジェクトでは、単年度の評価だけでなく、数年先までのROIC推移を予測するシミュレーションが不可欠です。投資によって「資本効率がどう変化するか」を経営の共通言語にすることで、中長期的な企業価値の最大化が可能となります。

補足: 今後、今回触れることができなかった「開発投資の脆弱性」と、その抜本的な見直しについて詳しく深掘りしていきます。