【製造業の経営】#05:黒字倒産を防ぐ「キャッシュの番人」たれ

「損益計算書(P/L)では利益が出ているのに、会社が潰れる」

このパラドックスとも言える「黒字倒産」という言葉を耳にしたことがあるでしょうか。利益は出ているのに、支払いのための現金が底を突き、事業継続ができなくなる状態です。

2025年の企業倒産件数は1万件を超え、4年連続の前年超えという12年ぶりの高水準を記録しました。特に深刻なのは、休廃業・解散した企業の約半数が「黒字」であったという事実です。主な要因として、深刻な人手不足、円安による原材料高騰、そして手元資金の不足が挙げられます。

本業がビジネスとして成立していても、材料費や光熱費の支払いが滞り、不渡りを出せば、そこですべてが終わります。これは決して他人事ではなく、特に資金繰りに余裕の少ない中小企業にとって、常に隣り合わせのリスクなのです。

黒字倒産を防ぐ鍵は「キャッシュフロー(CF)」にあります。

今回は、CFを健全に保つための3つの重要指標について解説します。

1. 棚卸資産回転率(在庫回転率)

【定義】

保有する在庫が1年間で何回入れ替わったかを示す指標

【計算式】

棚卸資産回転率 = 年間の売上原価 ÷ 棚卸資産(期首・期末の平均)

※売上高で計算する場合もありますが、在庫は原価で評価されるため、原価ベースの方が実態を正確に反映します。

この指標を高める(回転を速くする)ことで、以下の状況を可視化できます。

- 製品・商品の入出庫は適正か?

- 死に筋商品や不動在庫がスペースを占領していないか?

- 維持管理コストや作業動線に無駄はないか?

在庫は「形を変えた現金」です。すなわち在庫過多の状態は、現金を倉庫に眠らせているのと同じです。特に注意すべきは「不良品などの保留品」や「モデルチェンジ後の旧型在庫」です。これらを放置せず、低価法などで適宜資産価値を適正化し、早期に現金化する意識が欠かせません。

【目安】

業種によりますが、製造業における私の経験則では「6前後」が、納期遵守と在庫金額のバランスが取れる分岐点です。(※ちなみに在庫回転の速い小売業では13〜14回が平均的です)

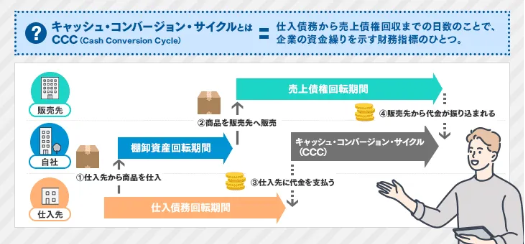

2. CCC(キャッシュ・コンバージョン・サイクル)

【定義】

原材料の仕入れにお金を払ってから、売上金として回収するまでの日数

【計算式】

CCC = 売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間

CCCが長いほど、手元の運転資金は圧迫されます。

以前は中小企業の支払いサイトが180日といった、資金繰りを度外視した商慣習も見られましたが、現在は下請法の見直しにより是正が進んでいます。

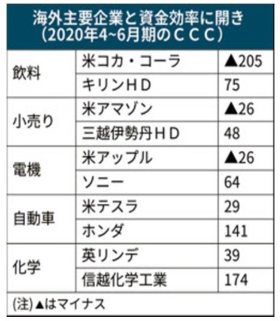

しかし、海外企業と比較すると、日本企業のCCCの長さは依然として目立ちます。この差は、戦略的な投資余力の差に直結します。

日本のCCCが長い要因の一つは「デジタル化・システム導入の遅れ」です。受発注や在庫管理のタイムラグをシステムで圧縮することは、資金繰り改善に直結する重要な経営戦略です。

3. 投資の判断基準

創業期を除き、設備・開発・建屋への投資は「本業で稼いだ利益」の範囲内で行うのが健全な姿です。

インフラ投資(建屋など)

環境変化が激しい現代では、借入による重い固定費化を避け、可能な限り手持ち現金(自己資金)を充当することを強く推奨します。為替や地政学リスクがある中、借入過多での投資はリスクが跳ね上がります。

開発投資

多くの優良企業では、営業利益またはEBITDAの3~6%を配賦しています。将来の利益を確保するため、たとえ一時的な赤字決算であっても、下限(3%程度)を決めて継続投資する「仕組み」が重要です。

設備投資

投資回収の精度が全ての要です。借入を行う場合でも、NPV(正味現在価値)> 0 であることは大前提。ここで重要なのは、市場予測を「コンサバティブ(保守的)」に見積もることです。希望的観測に基づいた投資は、のちに重い負債として経営を苦しめることになります。

結び

「利益は意見、キャッシュは事実」

損益計算書上の数字に一喜一憂せず、棚卸資産、CCC、そして投資の精度を常に注視してください。現金の流れをコントロールすることこそが、製造業の経営を盤石にする唯一の道です。

(詳細は、本シリーズ #03「投資の判断基準」も併せてご参照ください)