【製造業の経営】 #04:設備投資の本質—「単なる更新」か「未来への戦略」か

昨今の製造業において、設備投資額はバブル期以降で最大規模を記録しています。しかし、その内実を紐解くと、特定分野への偏りや、投資判断の甘さが露呈しているケースも少なくありません。本稿では、激変する世界情勢の中で、経営者が持つべき「投資の羅針盤」について解説します。

設備投資の現状:二極化する投資と見えないリスク

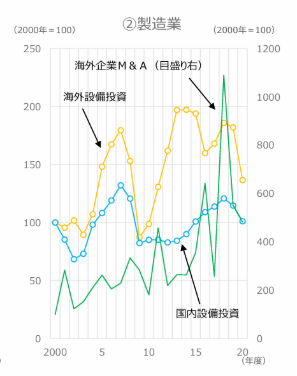

現在の設備投資は「電動化(EV)」や「半導体」といった成長分野に極端に集中しており、それ以外の汎用領域では維持・更新投資に留まる「二極化」が進行しています。

ここで注視すべきは、投資原資の質です。近年の経常利益の増大は、海外拠点からの配当金(円安メリット)に支えられている側面が強く、為替変動リスクと隣り合わせの構造です。国内基盤を強化するための投資が、真に「競争優位性」を生み出しているのか、今一度問い直す必要があります。

「補助金活用」の罠——デフレ加担からの脱却

中小企業にとって補助金は強力な武器ですが、その使い道を誤れば「毒」にもなり得ます。

本来の姿: 投資額の2/3を補助金で賄うことで、減価償却費を圧縮し、営業利益率を劇的に向上させる。

実態: 補助金で下がった原価をベースに、顧客からの「値引き要求」を安易に受け入れてしまう。

これでは、貴重な税金を投じて自らの首を絞め、市場全体のデフレを助長しているに過ぎません。補助金は「現状維持の延命策」ではなく、「価格決定権を取り戻すための差別化戦略」として活用すべきです。

プロが実践する「投資判断」の二大指標

感情や勘に頼らない投資判断を行うため、以下の財務的視点を厳格に適用することを推奨します。

| 指標 | 定義・目的 | 判断基準の目安 |

| ROI (投資利益率) | 利益ベースでの効率性を測定。 | 製造現場では、一般的に5年以内(高度な自動化なら3年以内)の回収が理想。 |

| NPV (正味現在価値) | 将来生み出すキャッシュを現在の価値に換算。 | NPV > 0 であれば投資実行。将来の不確実性(リスク)を「割引率」として織り込める点が最大の特徴。 |

特にNPV(Net Present Value)は、時間軸による貨幣価値の変化を考慮するため、長期プロジェクトの成否を分ける極めて重要な指標となります。

設計思想の転換:「自動化」から「自働化」へ

投資の成否を左右するのは、機械のスペックではなく「設計思想」です。単純な「人の置き換え」としての自動化は、メンテナンスコストの増大や、異常時の大量不良発生というリスクを孕んでいます。

【比較】自動化 vs 自働化

自動化(Automation):

単純な機械化。トラブルが発生しても機械が動き続けるため、不良品を量産するリスクがある。結果として「機械の番人」という新たな付随作業を生む。

自働化(Autonomation):

「人の知恵が付与された」機械化。異常を検知した瞬間に自ら停止する仕組み。これにより、一人の作業者が複数の工程を管理する「多工程持ち」が可能となり、真の生産性向上(コストダウン)が実現します。

結び:経営者の責務

設備投資は、単に「古いものを新しくする」ことではありません。設備投資とは、企業の未来のキャッシュフローを確定させる「経営判断」そのものです。

戦略的な補助金活用、財務指標に基づいた厳格な評価、そして「自働化」という深い設計思想。

これらを三位一体で運用することこそが、製造業が持続的な競争力を維持するための唯一の道と言えるでしょう。